【市场回顾】

昨日上海本地建筑钢材价格低位回升。早盘多数资源偏弱开盘,由于本地库存处于偏低水平,且本周商家结算压力较轻,即使期货盘面偏弱运行,多数商家挺价意愿尚存。盘中有传闻市场限产,期螺午盘低位回升,终端需求及投机盘追涨进入,高低位资源均有放量。日整体资源呈现放量回升运行态势。

【昨日现货市场成交】

昨日本地资源整体成交出现放量,金融盘面午后拉涨,终端采购积极性提高,样本内24家贸易商成交增至1.9万吨。

【期现升贴水】

昨日现货价格小幅上涨,期货价格涨幅大于现货,盘面升水扩大。

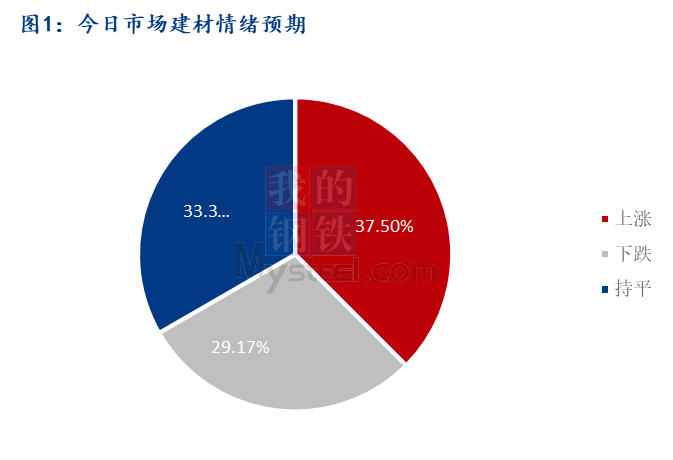

【现货市场情绪预期】

从库存来看,10日本网所盘上海全体仓库库存,其中螺纹合计40.9万吨,环比增加1.5万吨左右;线材合计3.64万吨,环比增加0.4万吨;盘螺合计10.08万吨,环比增加0.91万吨左右,本地需求处于淡季,上周库存出现小幅累库,其中投机及期现库存占有相当比例,部分投机资金有出货现象。从需求来看,本网公布螺纹表观需求为244.09万吨,环比降2.55万吨,北方洪灾对需求释放仍有一定影响,上周需求变化不大,短期在限产传闻影响下,本地投机资金积极性或提高,在低库存和回暖情绪共振下,市场价格有望得到支撑。对于供给端,本网公布螺纹钢周度产量为265.67万吨,环比减少4.11万吨,供给持续回落符合市场预期,当前供需端呈现双弱,短期内需留意限产落地时点和力度。金融盘面上,螺纹2310合约夜盘小幅上涨,盘面情绪有所回暖。宏观层面,前日重磅会议表述一定程度上将改善市场整体预期,有利于资产价格企稳回升,后续需观察政策实施及旺季宏观数据层面印证,但从7月远不及预期的社融及货币数据来看,居民及企业端融资信心仍需进一步观察,另外头部房企及金融系控股公司风险有逐步显露之势,从昨日央行的公开市场操作来看,市场利率有进一步下探可能,货币政策持续发力,另外,7月投资、消费、工业生产皆低于市场预期,市场对政策实际落地预期进一步强化。

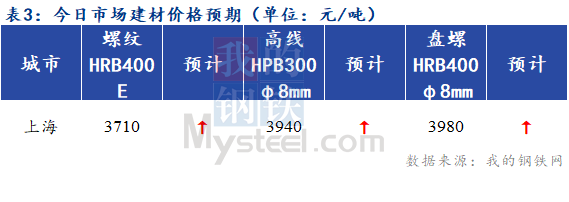

【今日现货建材价格预估】

综上所述,今日上海建筑钢材市场小幅上涨运行为主。

【样本说明】

1、成交量数据为上海市场24家贸易商当日成交;

2、情绪指数样本为上海现货贸易商汇总 ;

3、期现升贴水(期货主力合约收盘价-上海中天现货价格);

4、以上表内现货价格均为我的钢铁网当日HRB400EΦ20mm最后一次网价。

|