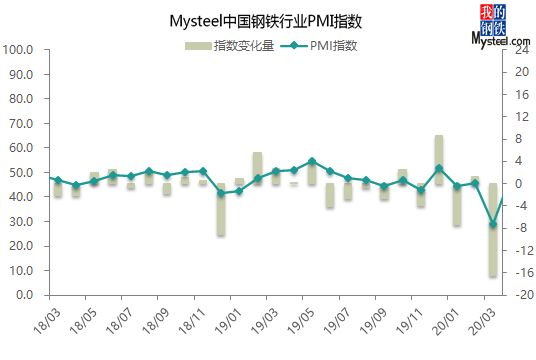

2020年3月份中国钢铁行业PMI为48.9%,环比大幅回升19.8个百分点。分指标来看,产出、新订单、出厂价格、原材料库存和国内原料采购量等指数出现大幅回升,而成品材库存、积压订单以及供应商配送时间指数明显回落,表明钢铁行业生产逐步恢复正常。具体来看,2月份受突发公共卫生事件影响,钢铁行业延迟复工复产,钢厂产出大幅回落,但步入3月份,随着国内疫情得到有效控制,各地加速复工复产进程,钢厂生产逐步恢复,同时下游需求陆续复苏,成品材去库存进展加快,市场压力有所减缓。面对即将步入的4月份,需求恢复能否带动价格回暖,钢铁行业生产能否继续回升,下面笔者从PMI各项指数进行分析解读。

图一、Mysteel中国钢铁行业PMI指数

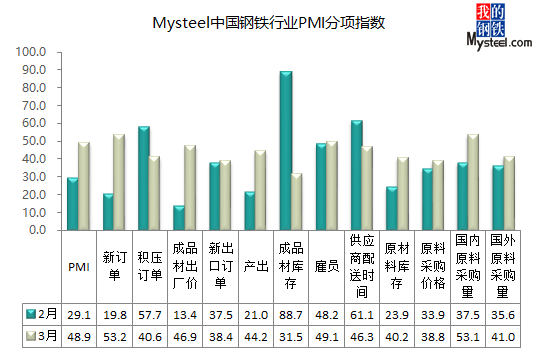

图二、Mysteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格弱势运行

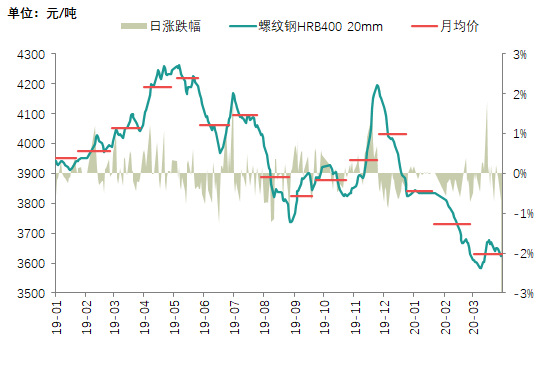

1、国内螺纹钢均价先扬后抑

图三、全国螺纹钢价格走势

截至3月31日,Myspic国内钢材价格综合指数129.97,月环比下跌0.83%,较去年同期相比下跌10.50%;国内长材指数为148.72,月环比上涨0.43%,较去年同期下跌9.58%;螺纹钢指数为143.78,月环比上涨1.53%,较去年同期下跌9.94%。

3月份全国建筑钢材价格先扬后抑。截止至31日,全国24个主要城市20mmHRB400材质螺纹钢市场平均价格在3612元/吨,月环比下跌17元/吨,较去年同期下跌418元/吨。

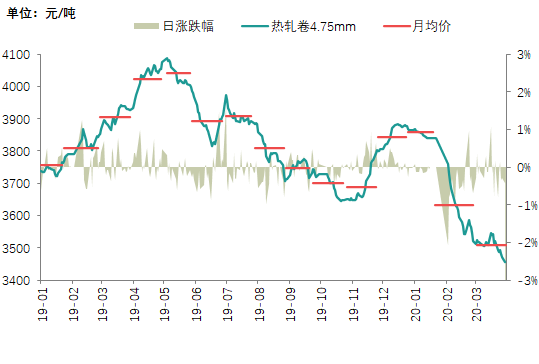

2、全国热轧均价弱势下跌

图四、全国热轧卷板价格走势

截至3月31日,国内扁平材指数为112.03,较上月环比下跌2.39%,较去年同期下跌11.63%;其中热卷指数为121.14,较上月环比下跌3.07%,较去年同期下跌12.97%。截止至31日,国内24个主要城市4.75mm热轧板卷均价为3447元/吨,月环比下跌74元/吨,较去年同期下跌482元/吨。

二、复产复工进程加快 钢厂产量低位回升

3月份,全国钢铁行业钢厂产出指数较2月份明显回升23.2个百分点,终值44.2。具体来看,3月份随着企业加快复产复工,物流运输逐渐畅通,下游需求明显恢复,钢材库存由增转降。与此同时,钢厂前期检修减产陆续结束,叠加复产进程推进,3月份钢厂整体产量小幅回升。

从相关指数来看,本月成品材出厂价指数回升46.9个百分点至33.5,钢厂成品材库存指数大幅回落57.2个百分点至31.5。本月原材料采购价指数回升4.9个百分点至38.8,国内原材料采购量指数回升15.6个百分点至53.1,国外原材料采购量指数回升5.4个百分点至41.0。

相关数据来看,3月26日Mystee监测的139家建材生产企业中,螺纹钢周实际产量290.1万吨,较2月27日增加48.67万吨,线材周实际产量128.04万吨,较2月27日增加20.43万吨;不过监测的37家热轧板卷生产企业,实际周产量297.68万吨,较2月27日下降23.45万吨。进入3月份,随着各地复工复产继续推进,钢厂生产整体出现回升,但分品种来看,建筑钢材等长材类品种由于整体需求恢复较好,产量回升较快,但板材类品种由于海外疫情蔓延其直接和间接出口均受影响,价格偏弱运行态势下钢厂产出小幅回落。综合来看,预计4月份国内钢铁供给或延续小幅回升态势。

|