国内钢材市场价格普遍下跌,唐山钢坯出厂下跌50报5170元/吨。随着国家发布“纠正运动式减碳”政策文件后,市场前期受限产带动的多头氛围明显转淡,期货市场全线回落,市场成交偏弱。

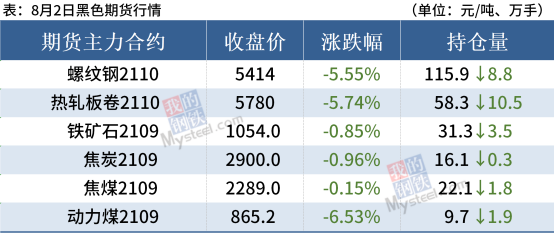

2日,黑色期货品种全线下跌,成材跌幅较大。期螺主力收盘报5414,与上一交易日下跌5.55%,DIF与DEA交叉向下,RSI三线指标位于33-46,跌破布林带中轨。

2日,全国8家钢厂调整建筑钢材出厂价30-100元/吨。

钢材现货市场

建筑钢材:8月2日,全国31个主要城市20mm三级抗震螺纹钢均价5389元/吨,较上个交易日下跌90元/吨。受上周五夜盘期螺大幅跳水影响,周末现货市场全面走弱,上午国内建筑钢材价格延续周末跌势。从成交方面来看,由于期螺大幅回落,现货市场心态低迷,交投氛围冷清,投机性需求偏少,市场出货较差。预计3日国内建筑钢材价格或延续弱势。

热轧板卷:8月2日,全国24个主要城市4.75mm热轧板卷均价5808元/吨,较上个交易日下跌125元/吨。今日黑色商品期货市场低位震荡,二次调价后市场低位成交好转,低位投机收货补库需求较强,部分商家成交好转后试图探涨,但缺乏动力。本轮暴跌后市场情绪得以宣泄,短期钢价或将以稳为主,热卷价格在5800-5900元/吨之间依然是合理价格区间。

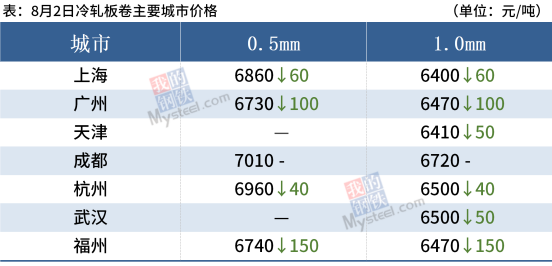

冷轧板卷:8月2日,全国24个主要城市1.0mm冷卷均价6537元/吨,较上个交易日下跌37元/吨。期货市场热卷下跌,商家心态谨慎为主。当前处于下跌行情中,市场心态疲软,交投氛围不佳,下游多观望为主,商家整体出货较差。综合来看,3日国内冷轧价格震荡偏弱运行为主。

中厚板:8月2日,全国24个主要城市20mm普板均价5739元/吨,较上个交易日价格下跌61元/吨。上周受河南暴雨影响,钢厂开工率与产能利用率小幅走低,预计会尽快复产,加上鞍钢即将复产,本周钢厂开工率与产能利用率或小幅提升。在上一轮华东地区经销商集中订货后,目前钢厂一单一议价格普遍偏高,预计近期钢厂锁价订单量会下滑,除非钢厂主动降价。目前市场终端采购积极性不高,上周随着市场价格拉涨,开始小批量拿货,整体需求放量十分有限。综合预计,3日中厚板价格回落后盘整运行。

原材料现货市场

焦炭:8月2日,焦炭市场偏强运行。市场心态乐观,开始执行涨后价格120/元吨。目前供需双降,焦钢企业双方均有减产,环保检查、以钢定焦制约焦企产量释放;而对于今年压减粗钢产量的要求,山东、江苏、福建等地已有钢厂进行限产。区域供需未出现明显失衡,但从全国整体出发,前期焦企限产力度低于钢厂,下游库存明显降低,加上月底因发运受阻,钢厂积极补库,焦炭采购需求高位。此外煤价上升,焦企盈利大幅下降,而此时钢厂利润较前期已有较大回升,对于焦企提涨接受度提高。预计短期焦炭将继续保持偏强走势。

废钢:8月2日,废钢市场价格趋弱运行,主流钢厂废钢价格持稳,主流市场废钢价格弱势运行。目前基地到货情况较之前有所下降,市场波动较大,商家恐跌心态又起。今日成材期现货普遍下跌对废钢市场影响较大,在疫情管制下,市面资源流通困难,更是对后市带来许多不确定因素。预计近期废钢市场将供需双弱、震荡下行。

钢材市场预测

短期来看,受政策性调节压力,现货价格有所降温;当前市场仍然处于需求淡季,终端采购积极性一般,短期供需呈现两弱格局。预计短期国内钢材价格或延续弱势。

|